本紙の試算で、令和7年産米の店頭価格に、税込5㎏3,947円まで下げられる余地のあることが判明した。店頭米価は、今のところ11/24~31週のKSP-POS「税込5㎏4,335円」が過去最高値。わずか388円の差でしかないが、4,000円を割るインパクトには大きなものがあるはず。これが実現できるかどうかは、農協が卸売業者に売り渡す際の相対取引価格を引き下げることが出来るかどうかにかかっている。逆に言えば、ここで躊躇するようなら結果的に令和7年産米は余剰となり、近い将来の暴落を招くことになりかねない。

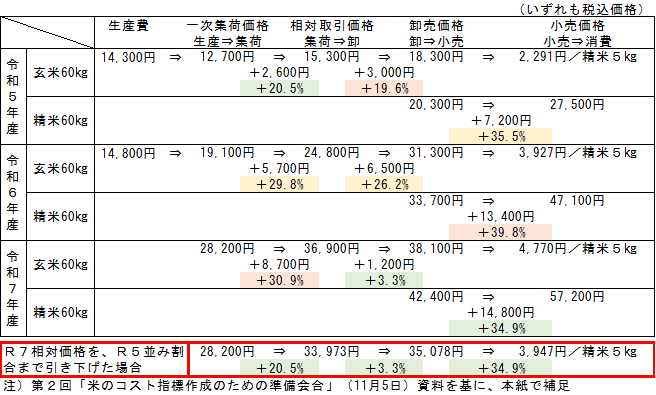

上図は、ちょっと古いのだが、去る11月5日の第2回「米のコスト指標作成のための準備会合」に提出された資料の一部だ。

令和5~7年産ごと実額は異なるが、概算金(一次集荷価格)を「100」と考えて、小売価格まで各段階ごとどの程度上乗せしたかが、青字で示されている。

川下からいくと、小売価格は令和5年産「216」が高騰した令和6年産で「247」と跳ね上がり、令和7年産では「203」とだいぶ頑張っているのが分かる。卸売価格も同様だ。令和5年産「159」が令和6年産で「176」に跳ね上がり、令和7年産では「150」と懸命な企業努力の痕が垣間見える。

ところが相対価格となると、令和5年産「120」⇒令和6年産「130」⇒令和7年産「132」と右肩上がりの一本調子だ。「努力していない」は言い過ぎかもしれないが、少なくとも「今後、引き下げる余地がある」ようには見える。

事実としてこの3年、当年産米の店頭価格が常に上げ基調にあるのは、何よりも一次集荷価格が上がっているからだが、集荷も終盤戦に入っているこの時期、概算金は引き下げようがない。となると引き下げ余地は、相対価格部分にしかないことになる。

では、それはどれほどか。分かりやすくするため、上図に補足修正を加えたのが下図だ。

概算金と相対価格、相対価格と卸売価格、卸売価格と小売価格、それぞれの差額割合を示した。これを見ると、特に卸の頑張り度合が如実に分かる。対して農協の相対価格は、令和5年産から7年産にかけて、実に10ポイント近く上乗せされている。

断っておくが、この概算金と相対価格との差額は、全額が農協の懐を暖めるわけではない。もちろん保管・販売経費と手数料は差し引くものの、残額は最終的に生産者に渡す最終精算金の財源となる。それが拡大しているということは、米価暴落のリスクを恐れた農協のアローアンスと考えられる。逆に言えば、このアローアンス分までなら、相対価格に下げる余地があるわけだ。

本題に戻すと、令和7年産米の相対取引価格を、令和5年産米並み割合(20.5%)まで引き下げたら、どうなるかを試算した。その後の卸売価格、小売価格の差額割合は、令和7年産米が最少なのだから、そのまま採用する。すると、店頭米価「税込5㎏3,947円」と算出できた。

以上は、繰り返すが去る11月5日に示された資料に基づく試算だ。実際に相対取引価格は、11月末でわずかながら、しかし令和7年産で初めて、下落した。これを「暴落」の兆しとみるか、「戦術的撤退(引き下げ)」とみるかは、議論の分かれるところだろう。

実は米穀流通業界の誰もが、「暴落」を望んでいない。すでに高値で仕入れた原料の行き先が閉ざされてしまうからだ。だから下げるにしても少しずつ、需要が逃げないように。〝岩盤〟と称される概算金を割るほどの暴落など、誰も望んではいないのである。